Договор, формы и виды факторинга.

В России факторинг развивается постепенно. Если в странах Западной Европы обороты по факторингу в среднем составляют более 5% ВВП (а в Великобритании и Италии — 10%), то в России — менее 0,1%. Факторингом в мире занимаются около тысячи компаний, а объем переуступленной им дебиторской задолженности на сегодняшний день достигает 1 трлн евро.

В последние годы в России наметилось значительное расширение как спроса на факторинговые услуги со стороны клиентов, так и предложения на них со стороны банковской сферы. Потребность в факторинге испытывают практически все компании, постоянно работающие на условиях отсрочки платежа. Например, к таким компаниям можно отнести субъекты пищевой, фармацевтической, легкой, нефтеперерабатывающей и автомобильной промышленности. По оценкам экспертов, потребности данных секторов в факторинге, исходя из объемов производства перечисленных отраслей, составляют несколько десятков миллиардов долларов ежегодно. При создании соответствующих условий для развития факторинга темпы роста этого рынка могли бы составлять несколько сотен процентов ежегодно.

На сегодня договор факторинга является одним из самых часто заключаемых и популярных видов сделок. Предметом факторингового договора являются условия обслуживания клиента, а также порядок перехода денежного требования от поставщика фактору и момент финансирования фактором поставщика. Благодаря новому российскому гражданскому законодательству возможности заемщиков и поставщиков заметно выросли, а риски потери материальных активов снизились.

Факторинг – это целый спектр услуг, которые банк (либо факторинговая организация) оказывает различным компаниям и фирмам, которые работают со своими клиентами на условии предоставления отсрочки платежей. Помимо стандартной услуги, которая предоставляет и получает денежные средства от поставщиков и покупателей факторинг еще занимается постоянным контролем над задолженностью покупателей, предоставляет поставщику информацию о состоянии задолженности, сроках поставки, а также ведет полный архив и анализ всех материальных операций.

Отличительные особенности договора факторинга - двусторонний, бессрочный, взаимосогласованный, не публичный. Заключается в письменной форме.

Цель факторингового обслуживания – своевременное инкассирование долгов для сокращения потерь, вследствие задержки платежа, и предотвращение появления сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, по ведению бухгалтерского учета в отношении своих требований и заинтересованы, по возможности, в наиболее быстром получении денег по счетам.

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70-90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

По истечении сроков платежей дебитор осуществляет взаиморасчет с факторинговой организацией.

После проведения вышеуказанной процедуры компания переводит на расчетный счет клиента оставшиеся 10 процентов. Комиссия за работу может взиматься по договоренности, как с 10 процентов, так и отдельным платежным чеком. В случае если дебитор не расплачивается, факторинговая компания начинает работу по взысканию долга. В этом случае процесс факторинга затягивается.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

- наличие кредитования в форме предварительной оплаты долговых требований;

- ведение бухгалтерского учета поставщика, прежде всего учета реализации;

- инкассирование его задолженности;

- страхование поставщика от кредитного риска. Вместе с тем в ряде стран к факторингу по-прежнему относят и учет счетов-фактур — операцию, удовлетворяющую лишь одному, первому из указанных признаков.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. Вместе с тем не всякое предприятие, относящееся к категории малого или среднего, может воспользоваться услугами факторинговой компании. Так, факторинговому обслуживанию не подлежат:

- предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

- строительные и другие фирмы, работающие с субподрядчиками;

- предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

- предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Российская Федерация не являлась участником данной конвенции. Конкретно договор факторинга расписан в статье 824 Гражданского кодекса РФ. В России существует и профессионально работает АФК (ассоциация факторинговых компаний).

Стоит отметить, что договор факторинга заключается как на существующие дебиторские задолженности, так и на будущие еще не существующие долги.

В зависимости от вида финансирования существуют следующие формы факторинга:

финансирование задолженностей дебитора

финансирование под различные виды активов основывается на том, что сумма займа зависит от стоимости обеспечения.

В других системах финансирования первичным является анализ состоятельности должника. ABL это средство обеспечения работы под разнообразные активы, начиная с дебиторской задолженности, а заканчивая основными средствами организации дебитора, а в некоторых случаях даже не материальными активами.

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Открытый счет, когда покупатель не выдает продавцу никакого долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита способны осуществить именно факторинговые компании в силу предполагаемых ими услуг.

В настоящее время выделяют несколько видов факторинговых операций.

- Внутренние (если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также фактор-фирма находятся в одной и той же стране) или международные.

- Открытые (если должник уведомлен об участии в сделке фактор-фирмы) или закрытые (конфиденциальные). Уведомление должника при открытом факторинге осуществляется путем соответствующей записи на счете-фактуре, подтверждающей, что правопреемником по возникающему долгу является фактор-фирма и что платежи должны осуществляться в ее пользу. В отдельную группу выделяют конфиденциальный (закрытый) факторинг, отличительной особенностью которого является отсутствие уведомления дебиторов об уступке денежных требований фактору.

- С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без права регресса. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками.

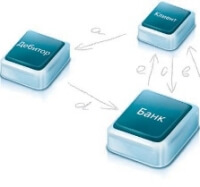

Факторинг и кредит называется внутренним (domestic factoring), если стороны по договору являются резидентами одной страны, либо их бизнес находится на территории одной страны, а сделки, заключаемые ими, совершаются с резидентами этой же страны. В сделках внутреннего, как правило, участвуют три стороны: Поставщик, Дебитор и Фактор.

Если же Поставщик и Покупатель являются резидентами разных стран, и собираются заключить договор международного характера, то это называют международным факторингом (international factoring).

При экспорте продукции значительно возрастает кредитный риск экспортера (вследствие трудностей оценки кредитоспособности потенциальных иностранных клиентов; предоставления коммерческого кредита на более длительный срок, с учетом времени, необходимого для доставки товаров на иностранные рынки; а также из-за таких факторов, как политическая нестабильность в стране импортера, низкий уровень ее экономического развития и тд.). Кроме того, поскольку соглашение о внешнеторговом факторинге может предусматривать использование двух и более валют, возникает также валютный риск — опасность валютных потерь в связи с изменением курса иностранной валюты по отношению к национальной. В связи с увеличением степени риска факторинговая компания предъявляет к экспортеру более жесткие требования, чем к поставщикам на внутреннем рынке.

Следует выделить следующие факторинговые продукты, с соответствующим им договором факторинга:

- факторинг с регрессом;

- факторинг без регресса;

- международный факторинг (экспортный и импортный) (одно и двух-факторный);

- инвойс-дискаунтинг;

- реверсивный факторинг.

Наиболее крупные банки-игроки рынка факторинга, по объему портфеля уступленных денежных требований: Промсвязьбанк, Альфа-Банк, Банк НФК, Петрокоммерц.

Специализированные игроки рынка факторинга: НФК, ВТБ-Факторинг, Русская факторинговая компания.

Эти статьи Вам могут быть интересны: